【一周展望】:欧元脆弱反衬瑞郎避险属性 关注三大央行会议

温馨提示

更多与分析师* 1v1 交流机会,请点击文末阅读原文,立即预约

本周澳洲、瑞士和英国央行将先后公布利率决议,其中瑞士无疑是市场关注的焦点,尤其是瑞郎兑深陷困境的欧元的表现。此外美国零售销售和众多美联储委员的讲话将继续左右利率前景和黄金走势。

上周市场回顾

美联储6月更新的点阵图中将今年的降息预期从3次下调至1次,同时经济展望中还上调了今明两年的通胀预期,但这一系列鹰派的表态没有改变5月CPI和PPI意外下降引发的乐观情绪。目前来看,利率市场的全年降息押注(40个基点)要比美联储(25个基点)更为鸽派。

风险资产备受鼓舞,纳斯达克连续五天创下历史新高。正式进军AI领域的苹果、与OpenAI深度合作的微软,以及AI芯片的引领者英伟达股价全部刷新记录高位,且市值全部突破3.2万亿美元,牢牢占据美股前三。缺少科技股含量但更全面反映整体经济现状的道琼斯指数则连续四天下跌。

与此同时,欧洲和亚太主要股指上周全线下跌,其中法国基准指数(FRA40)单周重挫6.5%,欧洲/法国政坛不确定性继续打击市场信心。HK50和中国A50指数连续四周收低。

美元指数攀升至105.50上方,非美货币涨跌不一。其中欧元遭遇降息和政治的双重因素影响跌至1.0700附近,表现垫底,而这种弱势恐怕会延续至7月7日法国议会选举结束。日本央行周五会议声明较为鸽派,美/日收于157上方。瑞士法郎连续三周兑美元和欧元走强。

黄金无惧美元走强收盘升至2332,结束了周线三连跌。WTI同样4周以来首次收涨重回78美元上方。

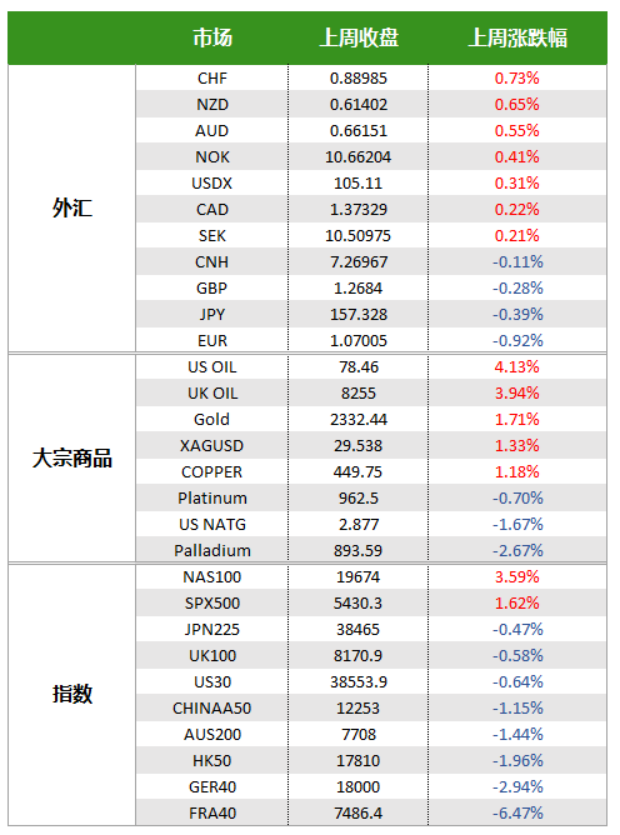

一周涨跌幅

来源:Forex.com, MT4

本周展望

· 美国5月零售销售 — 周二20:30

市场普遍预计月率0.3%,前值0%。乐观数据将利好美元,而弱于预期的数据将继续和上周的CPI一起刺激降息预期并推动黄金反弹。

本周美国的其他经济数据还包括周四的初请失业金人数以及周五的PMI,此外本周还需要密切留意众多美联储委员的公开讲话对利率前景的影响。

· 三大央行利率决议

市场普遍预计澳洲联储周二将维持利率在4.35%不变,会议声明很难有新的内容。对于澳元来说,周线级别的压力以及外部市场情绪才是更为重要的影响因素。

瑞士和英国央行将在四公布利率决议。

瑞士早在今年3月就宣布降息,但瑞郎近三周保持强势,起到了对冲欧洲政治不确定性的作用,这使得央行本周继续降息的概率有所上升。但不论是否降息,瑞郎的避险属性以及相对欧元的强势表现(EURCHF)或将持续一段时间。

英国央行本周大概率继续按兵不动。周三出炉的英国5月CPI将成为央行决策的重要参考,预计同比增速从2.3%放缓至2%。若通胀低于预期或使得央行声明中出现更多鹰派措辞(如8月降息可能)从而拖累英镑。

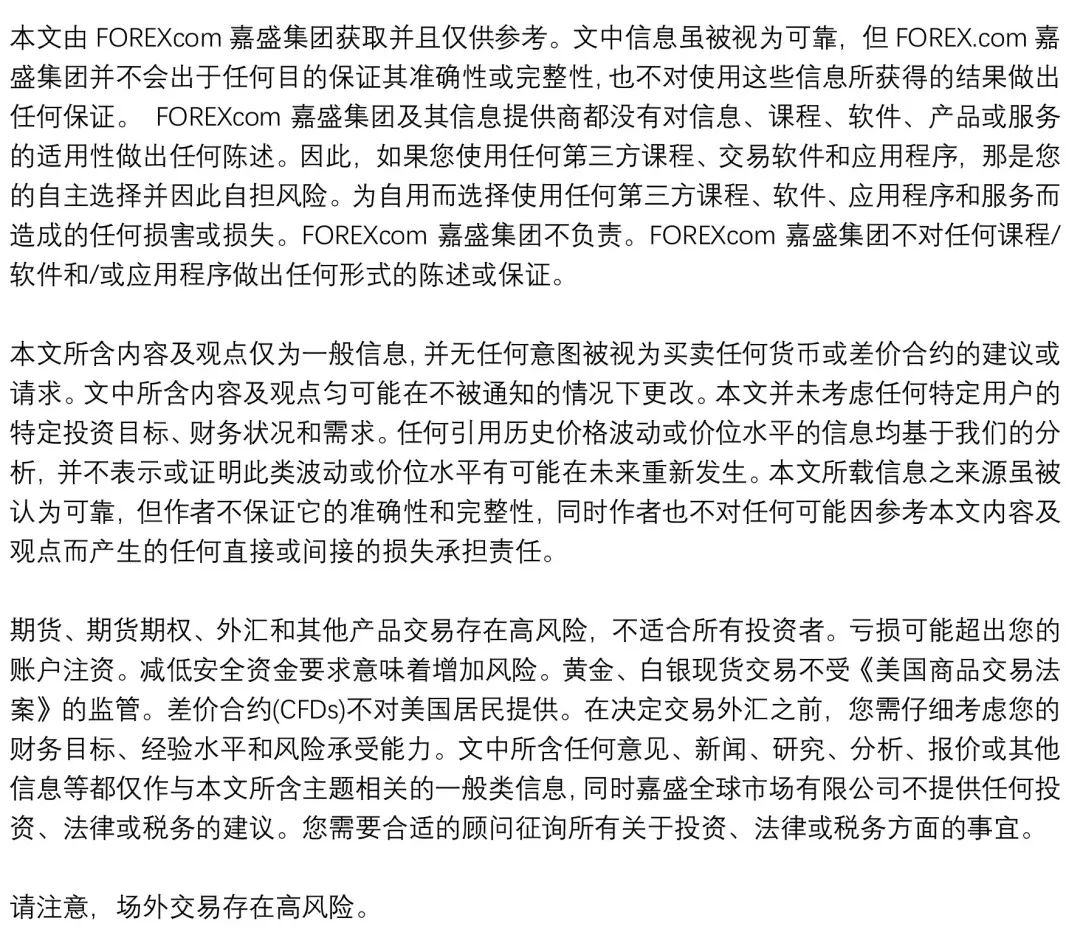

XAUUSD 4小时

来源:TradingView

黄金在目前相对平稳的走势中依然面临着潜在的下行压力,非农数据对金价的冲击还没有完全被消化,美联储上周鹰派决议也一定程度抵消了CPI数据的利好,反弹至2335-2345区域或遭遇一定的阻力延续下行。下行方向,颈线2280-2290一带则有望成为阶段性的支撑。

若地缘风险和欧洲政治风波延续,避险属性有望推动黄金突破趋势线并挑战6月高点2380一线。

黄金的一周隐含波动率为14.6%,暗示金价一周的潜在波动区间为2284.28-2380.60之间,即周五收盘价上下各48美元的区间。

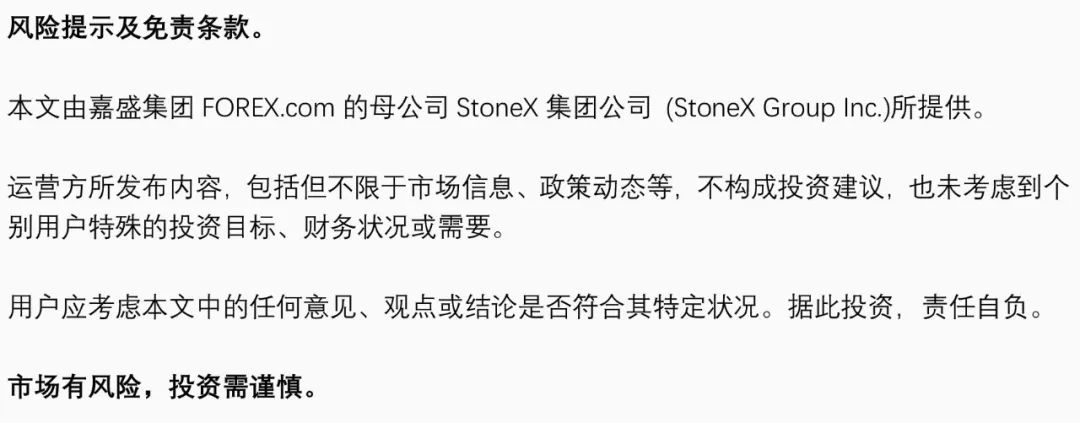

EURCHF日线图

来源:TradingView

欧洲和法国正在遭遇极右翼势力冲击,法国财政部长勒梅尔表示,如果极右翼在未来几周赢得国民议会选举,将面临发生金融危机的风险。

欧元近期的脆弱反衬出瑞郎的避险属性,EURCHF已经连续三周大幅走低并跌破200天均线。本周又恰逢瑞士央行公布利率决议,若宣布降息或短线提振汇价走势修正超卖的RSI指标,但不应对反弹幅度有过于乐观的预期。若央行维持利率不变,汇价恐有更大的下行空间。

为了给你更好的阅读体验

建议将本订阅号【设为星标】

推 荐 阅 读

博通盘中大涨,美银看好进入

“万亿俱乐部”