【一周展望】:非农报告和欧洲央行决议联袂登场

温馨提示

更多与分析师* 1v1 交流机会,请点击文末阅读原文,立即预约

6月开局,非农报告和欧洲央行利率决议将更清晰地描绘出美国和欧洲的降息前景,也是本周最重要的风险事件。

5月市场回顾

作为上周最重要的经济数据,美国4月PCE物价指数持平于2.7%,核心PCE为2.8%,均符合市场预期。由于近几个月通胀回落速度不及预期,因此美联储委员近期频流露鹰派观点甚至出现加息的呼吁,市场对美联储今年的降息预期则继续徘徊在低点,预计全年仅降息一次,9月概率不足50%。

美股三大股指5月集体收涨且月中都刷新了历史新高。纳斯达克指数单月涨幅超6%,英伟达以26%的涨幅居功至伟且将在本周收盘后迎来拆股,苹果同期上涨12%。HK50指数连续四个月上涨但过去两周持续回落,目前再次考验18000点。

大宗商品5月走势波澜壮阔。黄金月线四连阳刷新新高至2450但最终收于2327附近,白银单月拉升15%一度突破32.5美元刷新12年新高,但贵金属已经连续两周出现高位调整行情。WTI原油在5月下跌5.3%至77美元附近。

货币市场,美元指数5月弱势运行但坚守104上方。欧元和英镑5个月来首次止跌,但两大央行均有在近期降息的可能性。

日本财务省最新数据披露,日本政府在5月投入了9.8万亿日元来干预汇市支撑日元,这一规模超过了2022年干预的总金额。但美/日年初以来的涨势虽经历短暂波折但仍在延续,周五重回157上方。

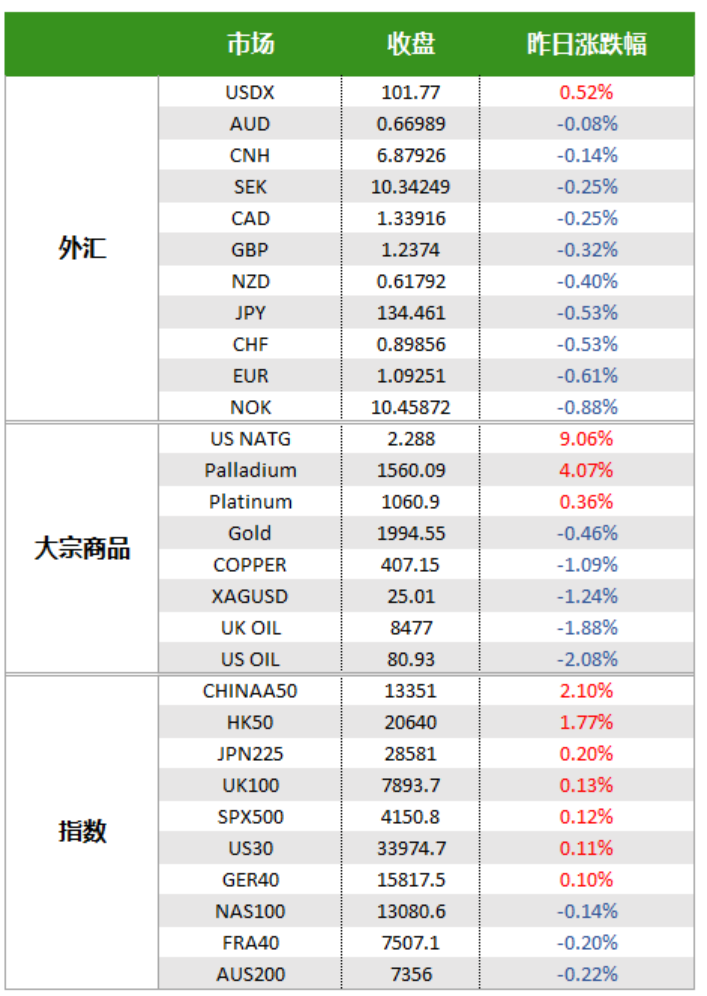

一周涨跌幅

来源:Forex.com, MT4

本周展望

· 美国5月非农报告 — 周五20:30(北京时间,下同)

市场普遍预计本次新增18万就业人口,前值17.5万为过去一年的次低点,失业率和时薪同比增速预计均维持在3.9%。

好于预期的就业数据将进一步压缩降息预期,利好美元指数和美/日延续反弹。但若劳动力市场放缓尤其是失业率升破4%,7月和9月的降息预期将随之升高,打压美元的同时利好黄金和美股。

本周其他就业数据包括周二的职位空缺数、周三的ADP和周四的初请失业金人数。此外,美国还将于周一和周三出炉5月制造业和服务业PMI。

· 欧洲央行利率决议 — 周四20:15

欧洲央行可能成为首个开启降息进程的主要央行(此前瑞士和瑞典已经选择降息)。市场计价欧洲今年或降息超过2次,鸽派程度强于美国和英国。

汇价目前在接近1.0900/40附近存在明显压力。由于降息已经被市场充分计价,因此单独的降息决定虽然偏空却很难带来意外的大幅波动。但若伴随未来的降息指引(甚至7月背靠背降息的暗示),欧元恐再次承压下行。

加拿大央行将于周三晚间公布利率决议,降息25个点成为共识。周五数据显示加拿大一季度GDP同比增速仅0.6%且低于预期。

· 澳洲一季度GDP — 周三9:30

澳洲一季度经济预计同比成长1.2%,前值1.5%,这可能成为2021以来最低季度增速。经济增速放缓或在短线给澳元带来压力,但影响其走势的关键因素还是在于外部风险情绪,中国数据以及美元。0.6690-0.7000一带是周线级别上形成的阻力区域,而交叉货币对AUDNZD则存在延续下行风险。

XAUUSD 日线图

来源:TradingView

金价周五的走势完全符合我们的预测,而对本周的前景展望也和上周一基本一致。

当前月线图上的连续两根长上影线,周线图的看跌吞噬形态,以及日线级别上跌破趋势线,都暗示金价有继续回调的风险。50天均线或许很难形成支撑,跌破后将考验2280一线,而完成双顶结构暗示着更大级别的调整。

上行方向的首要目标是突破上周高点2362继而延续升势,美元暂时回归弱势是潜在的利好,但周五的非农才是决定黄金和美元走势的关键。

黄金的一周隐含波动率为14.8%,和上周基本持平,意味着金价本周大概率在2278.30-2375.50之间波动。

WTI原油 日线图

来源:TradingView

OPEC+周日会议宣布将当前366万桶/日的减产协议(包括集体和自愿部分)延长一年至2025年底。同时将另一部分220万桶/日的自愿减产协议延长三个月至9月并从10月开始用一年时间分阶段退出。

由于美联储不断推迟降息时间点,全球经济前景和原油需求前景都无法保持乐观,因此油价短时间内或继续在80美元(200天均线)下方徘徊,周线级别继续保持空头走势。短线来看,反弹(若有)接近78一线可以考虑继续做空。前低76美元是关键的支撑,跌破后恐下探70美元附近。

为了给你更好的阅读体验

建议将本订阅号【设为星标】

推 荐 阅 读

美国一季度GDP和PCE增速双双大幅下修